決算が終わると、税理士から分厚い決算書が届く。

中身をパラパラとめくって、「黒字だったんだ、よかった」あるいは「赤字か……」とだけ確認して、棚にしまう。

西脇

西脇もしこの流れに心当たりがあるなら、この記事はきっと役に立ちます。

美容室の決算書には、サロンの「今」と「これから」を読み解くための情報が詰まっています。

ただ、その情報が「売上総利益」「営業外費用」「減価償却費」といった専門用語で書かれているために、読む気が失せてしまう。

これは能力の問題ではなく、決算書が「美容室の現場の言葉」に翻訳されていないことが原因です。

西脇この記事では、決算書の中でも特に重要な損益計算書(PL)と貸借対照表(BS)について、美容室の経営に直接つながる読み方と使い方を整理します。

airchair言葉で噛み砕いて解説していますので、ぜひ参考にしてください!

\LINE登録で「最新助成金情報」を無料配布中/

サロン経営で役立つノウハウも定期的にお届けしております!

監修者

西脇 敬久

MBA、公認会計士、税理士の資格を有し、美容業界に特化した公認会計士・税理士として多数の美容室を支援。

決算書や試算表を専門家だけのものにせず、経営者が経営判断に使える形へと整理することを強みとしている。

美容室経営において本当に見るべき数字を明確にし、「誰でもわかる会計の見える化」を通じて、利益構造やコストバランスをシンプルに把握できる財務設計を行う。美容室向けの会計セミナー講師としても活動中。

美容業界に特化した会計・労務の専門チーム。

500サロン以上の支援経験をもとに、数字・人・将来の判断を“感覚”ではなく“軸”でできる経営を支えています。税金や節税だけで終わらせず、

「なぜお金が残らないのか」「どこで判断を間違えやすいのか」を整理し、

オーナーが安心して経営の舵を切れる状態をつくることをサポート。

美容室オーナーのお金と働き方の悩みに寄り添うパートナー

私たち airchair は、これまでに500サロン以上を支援してきた「美容業界に特化した会計・労務サービス」です。

美容室オーナーが「ストレスなく、サロン経営に集中できる環境」をつくることを目指しています。

こんな悩みありませんか?

- 税理士、社労士に相談しても、美容室の現場感に合った答えが返ってこない

- 数字や経営の話を、美容師仲間やスタッフには相談できず、孤独を感じている

- 決算の数字を見ても、何を改善すべきかわからない

- 設備投資やスタッフ採用の判断を、“なんとなく”でしてしまっている

- 他のサロンがどうやってお金を残しているのか知りたい

- 数字に基づいた経営判断で、将来の不安をなくしたい

そんな悩みを抱える美容師・サロンオーナーの皆さまをサポートしています。

airchairができること

- 会計・財務の数字改善サポート

- 労務・スタッフ管理の仕組みづくり

- 将来を見据えたキャリア・お金の相談

美容師・サロンオーナーの方々が抱える 「お金・労務・将来の不安」 をトータルでサポートします。

LINEで無料相談も受け付けておりますので、お気軽にご相談ください!

セカンドオピニオンはこちらへ

airchairでは「無料相談=セカンドオピニオン」として、経営を見直すきっかけとしております。

「今のままでいいのかな?」とお悩みの方は方はお気軽にお問い合わせください。

なぜ美容室オーナーは決算書が「読めない」のか

読めないのではなく「翻訳されていない」

決算書が読めないオーナーは珍しくありません。

むしろ、決算書を経営判断に使えている小規模サロンのオーナーのほうが少数派です。

その原因は、決算書が「会計のルール」に沿って書かれているからです。

会計のルールは正確性を重視するため、どうしても専門用語が多くなり、現場感覚とズレが生じます。

「販売費及び一般管理費」と言われても、それがサロンの何にあたるのかピンとこない。

決算書を「読めるようになる」ことが目的ではありません。

決算書を読む目的

目的は、サロンの経営状態を把握し、次の判断に使えるようにすること。

西脇そのためには、決算書を「美容室の言葉」に置き換えて理解することが大切です。

まず押さえるのはPLとBSの2つだけ

決算書にはいくつかの書類が含まれていますが、美容室オーナーがまず押さえるべきは2つだけです。

- 損益計算書(PL)は、1年間でどう稼いで、何に使って、いくら残ったかを示す「成績表」。

- 貸借対照表(BS)は、決算日時点でサロンがどれだけの資産を持ち、どれだけの負債を抱えているかを示す「財布の中身」。

西脇この2つの構造をざっくり理解するだけで、決算書との付き合い方は大きく変わります。

損益計算書(PL)を美容室の言葉で理解する

PLとは「1年間の成績表」

損益計算書は英語でProfit and Loss Statement、略してPLと呼ばれます。

一定期間(通常は1年間)に、いくら売上があり、いくらコストがかかり、いくらの利益が残ったかを示す書類です。

美容室のPLは、突き詰めると3つの数字に集約されます。

| 項目 | 美容室での意味 | 具体例 |

|---|---|---|

| 売上 | 技術売上+店販売上の合計 | カット・カラー・パーマの技術売上、シャンプー・トリートメントなどの店販売上 |

| コスト | サロンを運営するためにかかった費用 | 人件費、家賃光熱費、材料費、広告費、その他の経費 |

| 利益 | 売上からコストを引いた「儲け」 | PLでは5段階に分かれるが、まずは「いくら残ったか」を見る |

売上 − コスト = 利益。

この構造はシンプルですが、PLではこの「利益」が5つの段階に分けて表示されます。

PLに登場する5つの利益を美容室に置き換える

PLを見ると、利益が5段階で計算されています。

すべてを細かく覚える必要はありませんが、それぞれが「何を意味しているのか」をざっくり知っておくと、決算書を見たときの理解度がまったく違います。

| 利益の名前 | 計算の仕方 | 美容室での意味 |

|---|---|---|

| 売上総利益(粗利) | 売上 − 売上原価(材料仕入など) | 技術と店販で、材料費を引いた後にいくら残ったか |

| 営業利益 | 売上総利益 − 販管費(人件費・家賃・広告費など) | サロンの本業で、いくら儲かったか。ここが一番大事 |

| 経常利益 | 営業利益 + 営業外収益 − 営業外費用 | 本業+借入の利息など、日常の活動全体での儲け |

| 税引前当期純利益 | 経常利益 + 特別利益 − 特別損失 | 臨時的な収入・支出も含めた、税金を引く前の利益 |

| 当期純利益 | 税引前利益 − 法人税等 | 最終的に手元に残る利益。ただしこれがそのままキャッシュではない |

美容室で特に注目すべきは「営業利益」です。

これはサロンの本業(技術と店販)で、人件費や家賃などの経費をすべて引いた後に残る利益。

ここがプラスなら本業は回っている、マイナスなら本業そのものを見直す必要がある、という判断ができます。

貸借対照表(BS)をシンプルに理解する

BSとは「今この瞬間のサロンの財布の中身」

貸借対照表は英語でBalance Sheet、略してBSと呼ばれます。

PLが「1年間の成績」を示すのに対し、BSは「決算日時点のサロンの財政状態」を示す書類です。

BSの構造はとてもシンプルで、左側と右側に分かれています。

左側(資産の部)は「お金を何に使ったか」。現金・預金、内装設備、シャンプー台など、サロンが持っている資産が並びます。

右側は2つに分かれていて、上が「負債の部」(返さなければならないお金=借入金など)、下が「純資産の部」(返さなくてもいいお金=資本金や過去の利益の蓄積など)。

そして、左側の合計と右側の合計は必ず一致します。

だから「バランスシート」と呼ぶのです。

美容室オーナーがBSで見るべき2つのポイント

BSのすべてを理解する必要はありません。

美容室オーナーがまず確認すべきは2つです。

1つ目は「借入残高」。

右側の負債の部に載っている借入金の額です。

この数字が、今サロンが背負っている返済の総額を示しています。

2つ目は「純資産がプラスかどうか」。

右側の下にある純資産の部がプラスであれば、資産が負債を上回っている状態。

マイナスの場合は「債務超過」といって、資産より借金のほうが多い状態です。

この2つだけ見れば、サロンの財政状態がざっくり把握できます。

「黒字なのにお金がない」の正体

利益とキャッシュは一致しない

PLを見て「黒字だった」と安心しても、通帳を見ると残高が減っている。

この「黒字なのにお金がない」という現象は、美容室に限らず中小企業で非常に多い悩みです。

その最大の原因は、借入金の返済はPL上の「コスト」に含まれていないという点です。

返済は「経費」ではなく、税金を支払った後の利益から行うものです。

つまり、PLで利益が100万円出ていても、返済が120万円あれば、キャッシュは20万円減っている。

黒字なのにお金がない、という構造はここから生まれます。

消費税の落とし穴

もうひとつ、美容室で特に注意すべきなのが消費税です。

美容室は人件費の割合が高く、仕入れで控除できる消費税額(仕入税額控除)が比較的少ない業種です。

そのため、決算後に消費税の支払額を見て驚くオーナーが少なくありません。

ここで大事なのは、通帳に入っている預金残高の中に「すでにお客様から預かっている消費税」が含まれているという認識です。

手元にお金があるように見えても、そのうちの一部は自分のお金ではない。

ここを切り分けて考えないと、自由に使えるお金を過大に見積もってしまいます。

決算書を「経営に使う」ための3つの指標

PLとBSの基本を押さえたら、次は決算書の数字を「経営判断に使える形」に変換するステップです。

西脇ここでは、美容室の経営で特に役立つ3つの指標を紹介します。

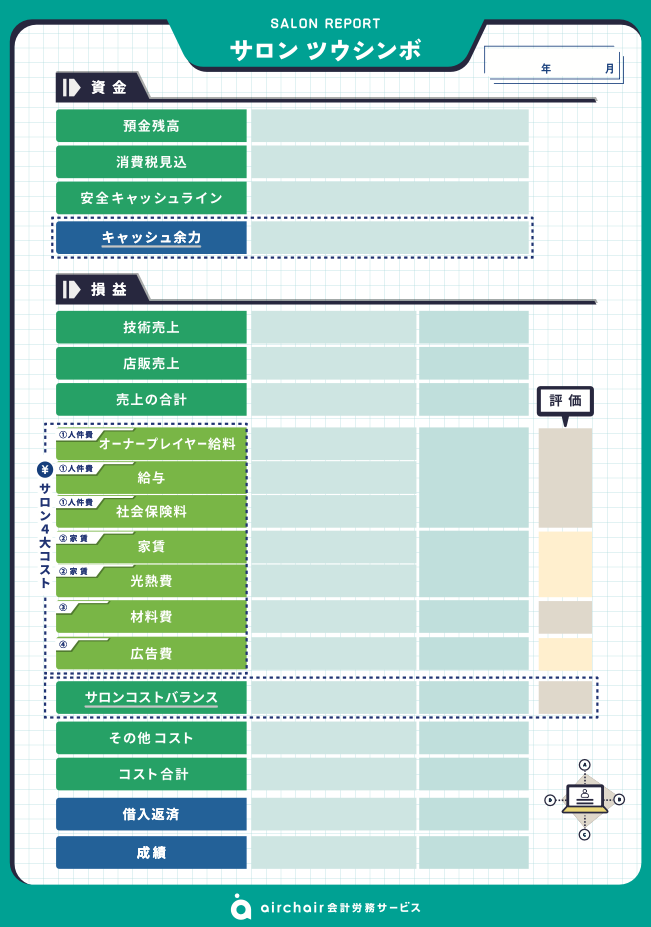

airchair独自資料のサロンツウシンボを元に解説していきますね!

指標①「成績」

成績とは、売上からコスト合計と借入返済を引いた金額のこと。

PLの利益とは違い、返済まで含めた「現メンバーで1カ月(または1年)に生み出したキャッシュ」を示します。

成績 = 売上 − コスト合計 − 借入返済

黒字でも成績がマイナスなら、キャッシュは減っています。

まずはこの成績をプラスにすることが、健全な財務への第一歩です。

指標②「安全キャッシュライン」

安全キャッシュラインとは、サロン経営をする上で預金残高として確保しておくべき金額のことです。

急な売上減少やトラブルが起きても、最低限の支払いができる体力を維持するための目安です。

一般的には固定費の3カ月分が目安とされていますが、より実態に即した計算をするなら、サロンの4大コスト(人件費・材料費・家賃光熱費・広告費)の合計の2カ月分を基準にするとわかりやすいです。

指標③「キャッシュ余力」

キャッシュ余力とは、預金残高から消費税の見込額と安全キャッシュラインを引いた「本当に自由に使えるお金」のことです。

キャッシュ余力 = 預金残高 − 消費税見込み − 安全キャッシュライン

この数字がプラスであれば、次の投資や経営者としての報酬を考える余地がある。

マイナスであれば、通帳にお金があるように見えても、実質的には余裕がない状態です。

この3つの指標は、PLやBSの数字をもとに誰でも計算できます。

月に1回、この3つだけ確認する習慣をつけるだけで、「なんとなく不安」が「数字で見える安心」に変わります。

4大コスト80%以内の法則

PLの数字を4つのカテゴリに整理する

PLの経費欄にはたくさんの科目が並んでいますが、美容室のコストは大きく4つに集約できます。

人件費、材料費、家賃光熱費、広告費。

この4つを「4大コスト」と呼びます。

この4大コストの合計が売上の80%以内に収まっているかどうか。

これが利益を残すための基本ラインです。

80%以内であれば20%の余白が生まれ、その中から税金、借入返済、次の投資、そして経営者としての報酬を確保できます。

80%を大きく超えている場合は、どこかのコストが膨らみすぎている可能性が高い。

逆に70%を大きく下回っている場合は、必要な投資(人材や広告)を削りすぎている可能性もあります。

サロンのタイプによって配分は異なる

4大コストの合計を80%以内にするというルールは共通ですが、4つのコストの配分はサロンのタイプによって大きく異なります。

| サロンタイプ | 人件費 | 材料費 | 家賃光熱費 | 広告費 | 合計 |

|---|---|---|---|---|---|

| 人材特化型 | 52% | 7% | 10% | 11% | 80% |

| 技術特化型 | 35% | 22% | 15% | 8% | 80% |

| ブランディング特化型 | 40% | 12% | 25% | 3% | 80% |

| マーケティング特化型 | 45% | 11% | 5% | 19% | 80% |

※売上200万円のサロンを想定した目安

自分のサロンのPLから4大コストの数字を抜き出し、売上に対する比率を計算してみてください。

合計が80%に収まっているか、そして配分が自分のサロンのタイプと合っているか。

これだけで、PLが「経営のための道具」として使えるようになります。

まとめ

決算書は、読めなくても困らない書類ではありません。

ただ、すべてを読みこなす必要もありません。

PLでは「売上・コスト・利益」の3つの数字を確認する。

BSでは「借入残高」と「純資産がプラスかどうか」を見る。

そして「成績」「安全キャッシュライン」「キャッシュ余力」の3つの指標で、本当にお金が残っているかを把握する。

ここまでやるだけで、決算書は「税理士に渡されて棚にしまうもの」から「毎月の経営判断に使える道具」に変わります。

難しいことは何もありません。

決算書を引っ張り出して、まずは今期の売上とコストと利益の3つの数字だけ確認してみてください。

それだけで、見えていなかったサロンのお金の流れが見えてくるはずです。

ぜひ、今日から経営に取り入れてみてください。

美容室オーナーのお金と働き方の悩みに寄り添うパートナー

私たち airchair は、これまでに500サロン以上を支援してきた「美容業界に特化した会計・労務サービス」です。

美容室オーナーが「ストレスなく、サロン経営に集中できる環境」をつくることを目指しています。

こんな悩みありませんか?

- 税理士、社労士に相談しても、美容室の現場感に合った答えが返ってこない

- 数字や経営の話を、美容師仲間やスタッフには相談できず、孤独を感じている

- 決算の数字を見ても、何を改善すべきかわからない

- 設備投資やスタッフ採用の判断を、“なんとなく”でしてしまっている

- 他のサロンがどうやってお金を残しているのか知りたい

- 数字に基づいた経営判断で、将来の不安をなくしたい

そんな悩みを抱える美容師・サロンオーナーの皆さまをサポートしています。

airchairができること

- 会計・財務の数字改善サポート

- 労務・スタッフ管理の仕組みづくり

- 将来を見据えたキャリア・お金の相談

美容師・サロンオーナーの方々が抱える 「お金・労務・将来の不安」 をトータルでサポートします。

LINEで無料相談も受け付けておりますので、お気軽にご相談ください!

セカンドオピニオンはこちらへ

airchairでは「無料相談=セカンドオピニオン」として、経営を見直すきっかけとしております。

「今のままでいいのかな?」とお悩みの方は方はお気軽にお問い合わせください。

よくある質問

Q. 個人事業主でもPL・BSは作成する必要がある?

はい。個人事業主であっても、青色申告で65万円控除を受けるためには貸借対照表の作成が必要です。

また、確定申告書に添付する収支内訳書や青色申告決算書は、損益計算書と同じ構造を持っています。

法人ほど細かい様式ではありませんが、「売上・コスト・利益」の把握は個人事業主でも経営の基本です。

Q. PLとBSはどのくらいの頻度で確認すべき?

理想は月に1回です。

決算書は年に1回しか作られませんが、顧問税理士がいれば「月次試算表」を出してもらえます。

月次試算表はPLとBSの途中経過のようなもので、これを毎月確認するだけで経営のスピード感が大きく変わります。

まだ月次試算表を受け取っていない場合は、税理士に依頼してみてください。

Q. 「黒字なのにお金がない」を防ぐには?

まずは「成績」(売上 − コスト合計 − 借入返済)を毎月計算し、プラスを維持することが基本です。

加えて、消費税の見込額を毎月概算で把握し、預金残高から差し引いて「本当に自由に使えるお金」を確認する習慣をつけてください。

消費税の見込額は、美容室の場合、売上の5%程度で概算すると大きくズレにくいです。

Q. 4大コストの比率はどう計算すればいい?

PLの経費欄から、人件費(給与・ボーナス・福利厚生費)、材料費(カラー剤・店販仕入など)、家賃光熱費(家賃・光熱費・Wi-Fiなど)、広告費(集客サイト・SNS広告・チラシなど)をそれぞれ集計し、売上で割って100をかけます。

たとえば人件費が90万円で売上が200万円なら、人件費率は45%です。

4つの合計が80%以内に収まっているかを確認してみてください。